Việc sử dụng các tài khoản để hạch toán giảm giá hàng bán là một phần quan trọng trong quản lý tài chính của một doanh nghiệp. Giảm giá hàng bán thường được áp dụng để kích thích hoạt động mua sắm của khách hàng hoặc để khuyến khích việc thanh toán nhanh chóng từ phía họ. Dưới đây là một phần mô tả khái quát về cách thức hạch toán giảm giá hàng bán trong tài khoản.

1. Các tài khoản sử dụng để hạch toán giảm giá hàng bán

Nhằm kích thích doanh số bán hàng và thu hút tệp khách mới, doanh nghiệp thường sử dụng những chính sách phù hợp để quảng bá sản phẩm và giảm giá hàng bán là một trong những phương pháp được sử dụng thường xuyên. Dưới đây là tài khoản được sử dụng để phản ánh:

Tài Khoản 5213 – Giảm giá hàng bán

Lưu ý: Trường hợp xuất hàng tồn kho để khuyến mại, quảng cáo nhưng khách hàng chỉ được nhận hàng khuyến mại, quảng cáo kèm theo các điều kiện khác như phải mua sản phẩm, hàng hóa (ví dụ như mua 2 sản phẩm được tặng 1 sản phẩm…) thì kế toán phải phân bổ số tiền thu được để tính doanh thu cho cả hàng khuyến mại, giá trị khuyến mại được tính vào giá vốn (trường hợp này bản chất giao dịch là giảm giá hàng bán). Doanh thu bán hàng và cung cấp dịch – TT 512 sẽ không có số dư cuối kỳ.

2. Các chứng từ kế toán cần có khi hạch toán giảm giá hàng bán

Khi thực hiện nghiệp vụ kế toán, để đảm bảo sự minh bạch tài chính, tuân thủ pháp luật và phục vụ cho công việc kiểm toán, kế toán viên cần chuẩn bị và bổ sung đầy đủ chứng từ liên quan cần có để thực hiện hạch toán giảm giá hàng bán, bao gồm:

- Hóa đơn bán hàng hoặc phiếu xuất kho

- Biên bản giao nhận hàng hóa hoặc biên bản bàn giao dịch vụ

- Bảng kê hàng bán ra hoặc bảng kê hàng xuất bán

- Phiếu thu tiền hoặc hóa đơn thu tiền

Ngoài những chứng từ nêu trên, doanh nghiệp cũng có thể sử dụng thêm các chứng từ khác như:

- Phiếu giảm giá

- Biên bản điều chỉnh

- Chứng từ ghi nhận việc xử lý nợ phải thu

3. Cách hạch toán giảm giá hàng bán được doanh nghiệp áp dụng

3.1 Hạch toán giảm giá hàng bán theo thông tư 200

Trường hợp 1: giảm giá ngay khi bán hàng

a, Đối với bên bán:

Thông tư 133 không có các tài khoản giảm trừ doanh thu (trong đó có “Giảm giá hàng bán”) như Thông tư 200 nên khi phát sinh khoản giảm giá hàng bán thì kế toán hạch toán vào Bên Nợ của tài khoản 511.

Khi phát sinh khoản giảm giá hàng bán, kế toán hạch toán như phần hướng dẫn tại Thông tư 200 nêu trên và thay Nợ TK 5213 thành Nợ TK 511.

Bút toán ghi nhận:

Nợ TK 511 – Giảm giá hàng bán (Theo giá bán chưa có thuế GTGT)

Nợ TK 3331 – Thuế GTGT phải nộp (33311) (Số thuế GTGT của hàng bán phải giảm giá)

Có các TK 111, 112, 131…

hoặc

Nợ TK 511 – Giảm giá hàng bán

Có các TK 111, 112, 131,…

Note: Tùy trường hợp hàng hóa dịch vụ có chịu thuế GTGT hay không.

b, Đối với bên mua:

Khi nhận được giảm giá hàng bán, kế toán hạch toán như sau:

Nợ TK 111, 112, 331

Có TK 152, 153, 156, 621, 623, 627, 154, 241, 63

Có TK 133 – Thuế GTGT được khấu trừ tương ứng với số tiền được giảm

Ví dụ: (Đơn vị: đồng)

Công ty Hinh Lam có 1 chiếc Tủ lạnh Panal là hàng hóa bị kém chất lượng. Có giá bán niêm yết là: 13.000.000 (chưa VAT)

Để bán được chiếc tủ lạnh Panal, công ty Hinh Lam đã quyết định giảm giá 4.000.000/ giá chưa VAT

Ngày 12/01/2024, Công ty đã bán chiếc tủ lạnh này cho công ty Bảo Ân. Công ty kế toán Hinh Lam xuất hóa đơn như sau:

- Đơn giá (ghi giá đã giảm): 9.000.000

- Thuế GTGT 10%: 900.000

- Tổng thanh toán: 9.900.000

Công ty Bảo Ân thanh toán bằng tiền mặt

Hạch toán:

- Bên bán (bên thực hiện giảm giá)

Nợ TK 111: 9.900.000

Có TK 511: 9.000.000

Có TK 3331: 900.000

- Bên mua (bên được hưởng giảm giá)

Nợ TK 156: 9.000.000

Nợ TK 1331: 900.000

Có TK 111: 9.900.000

Trường hợp 2: Giảm giá sau khi bán hàng

a, Đối với bên bán:

- Khi lập hóa đơn:

Khi bán hàng doanh nghiệp đã xuất hóa đơn, giao hàng cho khách hàng, sau đó phát hiện ra hàng hóa kém, mất phẩm chất… thì hai bên lập biên bản xác nhận hàng lỗi, kém chất lượng… Sau đó, bên xuất hóa đơn điều chỉnh giảm đơn giá.

- Khi hạch toán:

Khi có chứng từ xác định khoản giảm giá hàng bán cho người mua về số lượng hàng đã bán do kém, mất phẩm chất, sai quy cách hợp đồng:

+ Trường hợp 1: Sản phẩm, hàng hoá đã bán phải giảm giá cho người mua thuộc đối tượng chịu thuế GTGT tính theo phương pháp khấu trừ, và doanh nghiệp tính thuế GTGT theo phương pháp khấu trừ thì khoản giảm giá đã chấp thuận cho người mua, ghi:

Nợ TK 5213 – Giảm giá hàng bán (Theo giá bán chưa có thuế GTGT)

Nợ TK 3331 – Thuế GTGT phải nộp (33311) (Số thuế GTGT của hàng bán phải giảm giá)

Có các TK 111, 112, 131…

+ Trường hợp 2: Sản phẩm, hàng hoá dịch vụ đã bán phải giảm giá cho người mua không thuộc đối tượng chịu thuế GTGT hoặc thuộc đối tượng chịu thuế GTGT tính theo phương pháp trực tiếp thì khoản giảm giá hàng bán cho người mua, ghi:

Nợ TK 5213 – Giảm giá hàng bán

Có các TK 111, 112, 131,. . .

+ Cuối kỳ kế toán, kết chuyển tổng số giảm giá hàng bán phát sinh trong kỳ sang Tài khoản “Doanh thu bán hàng và cung cấp dịch vụ”, ghi:

Nợ TK 511 – Doanh thu bán hàng và cung cấp dịch vụ

Có TK 5213 – Giảm giá hàng bán.

Lưu ý:

– Trường hợp sản phẩm, hàng hoá, dịch vụ đã tiêu thụ từ các kỳ trước, đến kỳ sau mới phát sinh giảm giá hàng bán, nhưng phát sinh trước thời điểm phát hành Báo cáo tài chính, kế toán phải coi đây là một sự kiện cần điều chỉnh phát sinh sau ngày lập Bảng cân đối kế toán và ghi giảm doanh thu, trên Báo cáo tài chính của kỳ lập báo cáo (kỳ trước);

– Còn nếu phát sinh giảm giá hàng bán sau thời điểm phát hành Báo cáo tài chính thì doanh nghiệp ghi giảm doanh thu của kỳ phát sinh (kỳ sau)

b, Đối với bên mua:

Bên mua sẽ căn cứ vào số lượng hàng được giảm giá còn tồn kho hay đã sử dụng hay đã bán để hạch toán:

Nợ TK 111, 112, 331 – tùy thuộc vào việc được người bán giảm giá bằng tiền hay đối trừ công nợ

Có TK 152, 153, 156, 621, 623, 627, 154, 241, 632… – tùy thuộc vào việc hàng mua được sử dụng cho mục đích gì

Có TK 133 – Thuế GTGT được khấu trừ tương ứng với số tiền được giảm.

Ví dụ: (Đơn vị: đồng)

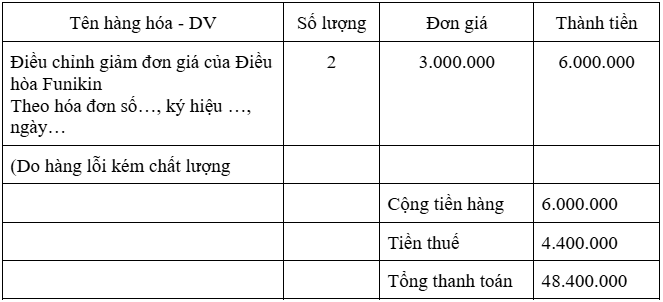

Ngày 28/01/2024, Công ty Hinh Lam bán hàng cho công ty Bảo Việt

- Tên hàng hóa: Điều hòa Funikin

- Số lượng: 2 chiếc

- Đơn giá chưa VAT: 22.000.000/chiếc

- Thuế GTGT 10%: 2.200.000

Công ty Hinh Lam đã xuất hóa đơn và giao hàng cho công ty Bảo Việt

Công ty Bảo Việt đã nhập kho hàng hóa và thanh toán chuyển đủ số tiền 48.400.000

Ngày 31/01/2024: Công ty Bảo Việt đã xuất 1 chiếc điều hòa đưa vào sử dụng cho bộ phận quản lý

Ngày 05/02/2024: Công ty Bảo Việt phát hiện điều hòa có dấu hiệu kém chất lượng. Hai bên lập biên bản xác nhận cả 2 chiếc điều hòa Funikin mua đều bị lỗi. Để công ty Bảo Việt tiếp tục mua hàng, công ty Hinh Lam đã chấp nhận giảm giá hàng bán: 3.000.000/chiếc/giá chưa VAT

Công ty Hinh Lam đã xuất hóa đơn điều chỉnh giảm đơn giá như sau:

Công ty Hinh Lam đã thanh toán khoản giảm giá trên bằng tiền mặt

Hạch toán

- Bên bán (bên thực hiện giảm giá)

28/01: Bút toán bán hàng

Nợ TK 1121: 48.400.000

Có TK 511: 44.000.000

Có TK 3331: 4.400.000

05/02: Thực hiện giảm giá hàng bán

Nợ TK 5213: 3.000.000

Nợ TK 3331: 300.000

Có TK 1121: 3.300.000

- Bên mua (bên được hưởng giảm giá)

+ Bút toán mua hàng

Thời điểm xuất kho

Nợ TK 242: 44.000.000

Có TK 153: 44.000.000

Phân bổ cuối mỗi kì

Nợ TK 642: 44.000.000/12 (số kì sử dụng)

Có TK 242: 44.000.000

+ Bút toán được hưởng từ giảm giá hàng bán

Nợ TK 1121: 3.300.000

Có TK 242: 3.000.000

Có TK 1331: 300.000

3.2 Hạch toán giảm giá hàng bán theo thông tư 133

a, Đối với bên bán:

Thông tư 133 không có các tài khoản giảm trừ doanh thu (trong đó có “Giảm giá hàng bán”) như Thông tư 200 nên khi phát sinh khoản giảm giá hàng bán thì kế toán hạch toán vào Bên Nợ của tài khoản 511.

Khi phát sinh khoản giảm giá hàng bán, kế toán hạch toán như phần hướng dẫn tại Thông tư 200 nêu trên và thay Nợ TK 5213 thành Nợ TK 511.

Bút toán ghi nhận:

Nợ TK 511 – Giảm giá hàng bán (Theo giá bán chưa có thuế GTGT)

Nợ TK 3331 – Thuế GTGT phải nộp (33311) (Số thuế GTGT của hàng bán phải giảm giá)

Có các TK 111, 112, 131…

hoặc

Nợ TK 511 – Giảm giá hàng bán

Có các TK 111, 112, 131,…

Note: tùy trường hợp hàng hóa dịch vụ có chịu thuế GTGT hay không.

b, Đối với bên mua:

Khi nhận được giảm giá hàng bán, kế toán hạch toán như sau:

Nợ TK 111, 112, 331

Có TK 152, 153, 156, 621, 623, 627, 154, 241, 63

Có TK 133 – Thuế GTGT được khấu trừ tương ứng với số tiền được giảm

4. FAQ hạch toán giảm giá hàng bán

4.1 Giảm giá hàng bán có ảnh hưởng tới lợi nhuận của doanh nghiệp không ?

Câu trả lời là có. Việc một doanh nghiệp sử dụng chính sách giảm giá hàng bán mặc dù đem tới nhiều cơ hội để quảng bá thương hiệu, thu hút khách hàng hay kích thích tiêu dùng nhưng sự thật là nó vẫn sẽ ảnh hưởng đến tổng doanh thu và doanh thu thuần của doanh nghiệp.

4.2 Làm thế nào để đảm bảo tính chính xác trong hạch toán giảm giá hàng bán?

Đảm bảo tính chính xác và minh bạch khi hạch toán giảm giá hàng bán là một nhiệm vụ vô cùng quan trọng của kế toán viên. Cần xác định mức giảm giá chính xác được áp dụng lên những mặt hàng hay sản phẩm nhất định, ghi nhận số tiền giảm giá vào các tài khoản chính xác để theo dõi quá trình hoạt động kinh doanh của công ty, kiểm tra tính hợp lệ của các giao dịch và phối hợp chặt chẽ với nhiều phòng ban, bộ phận như bộ phận kinh doanh – bán hàng để đảm bảo thông tin được truyền tải, ghi nhận chính xác, đầy đủ và hệ thống.

4.3 Có cần phải theo dõi hiệu quả của chương trình giảm giá hàng bán không?

Chắc chắn là có. Việc theo dõi hiệu quả của chương trình giảm giá hàng bán là rất quan trọng và có thể mang lại nhiều lợi ích cho doanh nghiệp như đánh giá được hiệu suất của chiến lược giảm giá bao gồm đánh giá tỷ lệ chuyển đổi, doanh số bán hàng và lợi nhuận. Ngoài ra, nó còn giúp công ty tối ưu hóa chiến lược tiếp thị, điều chỉnh chính sách kinh doanh cho phù hợp cũng như kịp thời phát hiện và giải quyết những vấn đề còn tồn đọng.

4.4 Xác định mức giảm giá có cần thiết hay không? Doanh nghiệp nên làm thế nào để xác định mức giảm giá phù hợp?

Việc xác định mức giảm giá là rất cần thiết trong hoạt động kinh doanh của bất kỳ doanh nghiệp nào. Để xác định được mức giảm giá phù hợp, doanh nghiệp cần nghiên cứu thị trường một cách cẩn thận và thông minh, tìm hiểu mức độ cạnh tranh trong ngành và giá cả những sản phẩm, dịch vụ trên thị trường nhằm có những chính sách bán hàng thực tế. Ngoài ra, xác định mục tiêu kinh doanh và kiểm tra khả năng tài chính cùng với việc xem xét chiến lược về giá tổng thể để đảm bảo lợi nguồn lợi nhuận tối đa với mức chi phí tối thiểu.

Kết luận CTA

Trên đây là cách hạch toán giảm giá hàng bán chuẩn nhất và các thông tin cần thiết. Ngoài ra, để hiểu rõ hơn cách chính sách giảm giá hàng bán vận hành bạn có thể tham khảo các dịch vụ kế toán do Hinh Lam cung cấp. Mọi thắc mắc vui lòng liên hệ hotline 0274.626.7789 để được tư vấn nhé!!